要有多少钱,才能过退休生活?

2015年2月,花旗银行公布2014年「个人财务健检」调查结果,数据显示有58%的国人认为,需有1,000万元以上的存款,才能享受「舒适」的退休生活,比2013年的49%成长9个百分点;且理想的退休存款金额还高达7,800万元,比2013年的4,800万元激增3,000万元,而这样的「理想值」,大概只有金字塔顶端才办得到吧。

但是,即使国人对退休生活存款需求大幅升高,却仅有19%的台湾受访者表示自己有正式的退休计划,低于亚太地区24%的平均值。

退休后如迷航的小船?

以一个35岁的青壮年而言,当个上班族工作30年不中断,即使不吃不喝,也几乎不太可能存到7,800万,但是存1000万元却是可能的。然而,即使是1,000万元,这30年的存钱生活,日子恐怕也过得载浮载沉。

假设有幸存到数百万元,加上有退休金可领,拿到可过舒适生活的1,000万元,只是,问题来了,很多人不知道怎么规划1,000万元退休金?因为,当你觉得退休之后的生活已经无虞,银行账户存款又有8位数,可能一时间会意乱情迷,原本退休前兴致勃勃计划要如何运用这笔钱,却在真正退休后,像坐在一条不知航向何处的小船上。

其实,过去在上班族的时代,理财专家常建议把薪水分成三部分,第一是家庭支出、第二是房贷、第三是投资理财。但投资理财的部分,大多用在如保险、小孩教育费用、日常旅游基金上。再者,房贷与保险通常要缴20年,也就是说,能真正开始把钱存下来的时间只有10年。

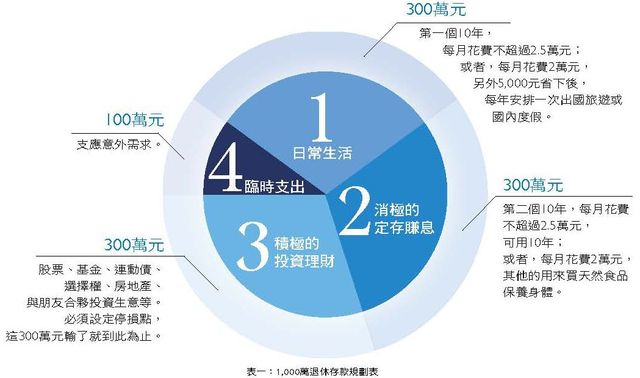

无论如何,假设现在面对的是存款有1,000万元,但是未来20年的退休生活是在没有任何收入的情况下,我们依然建议分成三部分来规划1,000万元退休金,分别是生活支出、积极的投资理财、保守的定存生息(参见表一)。

1,000万退休金的三大规划建议

首先,列出300万元做为日常生活之用,以一个人的普通生活费,包含食、衣、住、行,水、电、瓦斯,电视网络等等,每月2万元应该差强人意;若以300万元均摊,退休后第一个10年,每月可用2万5,000元。比较有计划的人,还会每月存5,000元,一年存6万,然后可以安排一次为期五天左右的亚太地区之旅。

第一个10年过去,大概已经75岁左右,体力与精力逐渐在下滑,能像第一个10年经常到处跑的意愿也降低,此时身体会需要保养或进厂维修,虽然年轻时已经买好医疗险,可以减轻负担,但偶而舟车劳顿往返医疗院所也挺累人。

在第二个退休后的10年,就要动用到10年前放在定存的钱,陆续领出来运用了。既然前10年按照计划用了300万元,但是只要没差太多,第二个10年应该还是可以300万元来过日子。别忘了,以现在一年期定存利率1.2%计算,400万就有将近50万的利息(若是复利就会再多一点)。到这个阶段,吃大餐美味的机会少了,食量也不宜过多,因此在食的花费会减少,但添购天然营养品来补身则是必要。

最关键的在于,有其中一部分退休金300万元拿去做投资理财,但是,非常多退休族在这里栽跟斗,不但退休金钱赔光,还动用到老本,以致抑郁寡欢,反而使疾病丛生。虽然可以理解退休族为甚么守不住财,因为年轻时没有机会用大笔金钱投资理财,想说退休后何妨来冒险一次?很可惜,能突破天险的人非常少。

股票、连动债、房地产、基金、与朋友合伙投资生意等,都有人做,然而,你是否有办法设定停损点?有踩煞车的本事吗?很多人在年轻的时候做得到,但人不能不服老,因为脑筋退化是在不知不觉中进行,我们很难察觉,所以很多事情无法精准判断,建议用笔记写下来,这300万元输了就到此为止。

事实上,因应老龄化时代,许多保险公司与银行的理财规划是为退休族量身打造,当你拿到1,000万元退休金,可以找熟悉的银行专员协助规划,先把很多你还清醒时的想法约定好,当你年老智力退化时,还有一套机制帮你把关。

(本文由Money101.com.tw提供)